{kind=link}

Inhaltsverzeichnis

Volle Auftragsbücher, innovative Produkte, hochmotivierte Teams. Und trotzdem wird der Blick auf den Kontoauszug zum wöchentlichen Angstmoment. Das Liquiditätsparadox im Sondermaschinenbau ist kein Einzelfall, sondern ein strukturelles Problem der gesamten Branche.

Eine Branche zwischen Brillanz und Bankrott

Der Sondermaschinenbau in Deutschland ist ein Ökosystem aus hochspezialisierten kleinen und mittelständischen Unternehmen. Typischerweise 5 bis 25 Mitarbeiter. Ingenieure, die gleichzeitig Projektleiter, Konstrukteure und Inbetriebnehmer sind. Geschäftsführer, die morgens an der Maschine stehen und nachmittags mit der Bank telefonieren. Diese Unternehmen lösen Probleme, an denen andere scheitern. Sie bauen Anlagen, die es so noch nie gab. Jedes Projekt ist zu mindestens 50 Prozent Neuentwicklung.

Genau diese Stärke ist gleichzeitig die größte finanzielle Schwäche: Neuentwicklung bedeutet Unsicherheit. Unsicherheit bei der Kalkulation, bei den Durchlaufzeiten, beim Materialeinsatz. Und diese Unsicherheit multipliziert sich mit Projektlaufzeiten von 12 bis 24 Monaten zu einem Liquiditätsrisiko, das die meisten Geschäftsführer nur mit einer Mischung aus Erfahrung, Bauchgefühl und dem ständigen Blick auf den Kontostand managen.

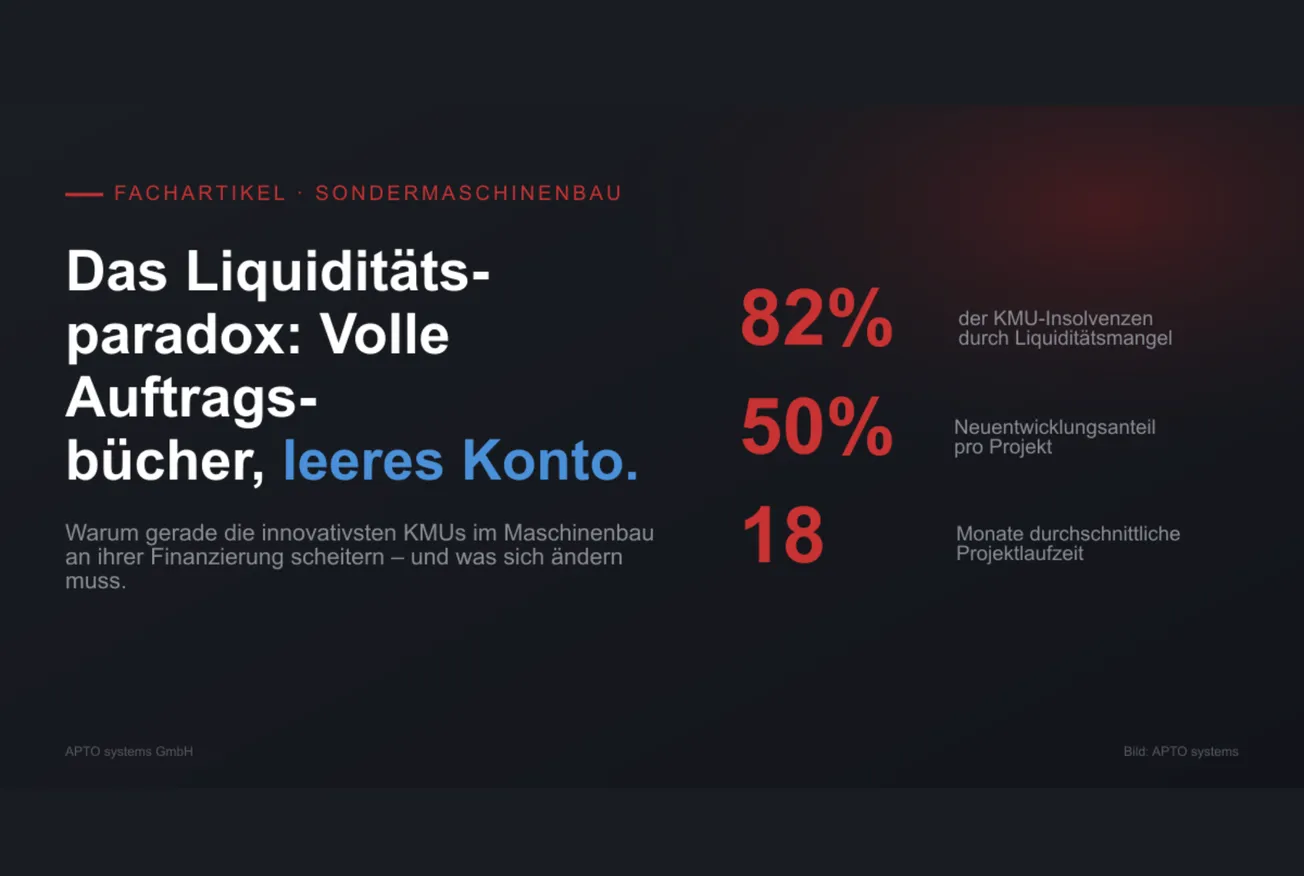

→ Rund 82 % aller KMU-Insolvenzen werden durch Liquiditätsprobleme verursacht

→ Durchschnittliche Projektlaufzeit im Sondermaschinenbau: 12–24 Monate

→ Neuentwicklungsanteil pro Projekt: 40–70 %

→ Typische Unternehmensgröße: 5–25 Mitarbeiter

→ Vorfinanzierungslücke zwischen Anzahlung und Schlussrechnung: 4–12 Monate

Das Paradox: Mehr Aufträge, weniger Geld

Das zentrale Paradox lässt sich an einem einfachen Beispiel illustrieren: Ein Sondermaschinenbauer mit 12 Mitarbeitern erhält zwei Aufträge über jeweils 350.000 Euro. Auftragswert: 700.000 Euro. Der Geschäftsführer sollte feiern. Stattdessen beginnt das Rechnen: Die Anzahlungen betragen 30 Prozent, also 210.000 Euro. Davon muss sofort Material für 280.000 Euro bestellt werden, Zahlungsziel 14 Tage. Die restlichen 70 Prozent der Auftragssumme kommen erst in den folgenden Monaten, verteilt auf Meilensteine. Aber die Gehälter laufen. Die Miete läuft. Die Freelancer für die Spezialthemen wollen bezahlt werden.

Das Ergebnis: In Monat drei bis sechs ist das Konto tiefrot, obwohl die Projekte planmäßig laufen. Der Kontokorrentkredit wird zum Dauerzustand. Die Bank wird nervös. Und wenn jetzt auch noch ein Kunde seine Abschlagszahlung um vier Wochen verschiebt, was im Sondermaschinenbau nicht die Ausnahme, sondern die Regel ist, wird es existenziell.

Die strukturellen Ursachen

Ursache 1: Lange Bindung, späte Zahlung

Im Gegensatz zur Serienproduktion, wo zwischen Auftragseingang und Auslieferung oft nur Tage oder Wochen liegen, bindet ein Sondermaschinenbau-Projekt Kapital über Monate. Die Zahlungsströme folgen dabei einer charakteristischen Kurve: Hohe Ausgaben in den ersten Monaten für Material und Engineering, gefolgt von einer Phase, in der zwar gearbeitet wird, aber keine Kundenzahlungen fließen. Die Schlussrechnung, oft 30 bis 50 Prozent des Auftragswertes, wird erst nach erfolgreicher Abnahme fällig. Und die verzögert sich erfahrungsgemäß fast immer.

Ursache 2: Kein Baukastensystem

Sondermaschinen sind per Definition einzigartig. Es gibt keine Standardkomponenten, die auf Lager liegen. Jedes Projekt erfordert spezifische Materialien, oft mit langen Lieferzeiten und ohne Verhandlungsmacht bei kleinen Stückzahlen. Wer eine Laserquelle mit 6 Wochen Lieferzeit braucht, kann nicht warten, bis der Kunde die zweite Rate bezahlt hat. Die Bestellung muss raus, sobald das Engineering steht, finanziert aus eigener Tasche.

Ursache 3: Skills, die man nicht fulltime braucht

Ein typisches Sondermaschinenbau-Projekt erfordert ein breites Spektrum an Fachkompetenzen: Konstruktion, Elektroplanung, SPS-Programmierung, Laseroptik, Montage, Inbetriebnahme. Jede dieser Kompetenzen wird aber nur für einen Bruchteil der Projektlaufzeit benötigt. Der SPS-Programmierer wird für drei bis vier Wochen gebraucht, nicht für sechs Monate. Die Laseroptik-Kompetenz für zwei Wochen. Das stellt den Geschäftsführer vor ein Dilemma: Festanstellen ist unwirtschaftlich, Freelancer sind teuer und nicht immer verfügbar. Die Entscheidung zwischen "Skill vorhalten" und "Skill zukaufen" ist nicht nur eine Personalfrage, sie verändert den gesamten Liquiditätsverlauf des Projekts.

Ursache 4: Die versteckten Kostenblöcke

Neben den offensichtlichen Kosten für Material, Personal und Fremdleistungen gibt es eine Reihe von Positionen, die in der Projektplanung regelmäßig unterschätzt werden: Die Umsatzsteuer-Zahllast, die am 10. des Folgemonats fällig wird. Steuervorauszahlungen für Körperschafts- und Gewerbesteuer. Bürgschaften, sowohl Anzahlungs- als auch Gewährleistungsbürgschaften, mit ihren jährlichen Gebühren. Und der administrative Overhead: Bei einem Unternehmen mit 12 Mitarbeitern gehen schnell 25 bis 30 Prozent der Kapazität in Verwaltung, Angebotserstellung, Qualitätsmanagement und Geschäftsführung statt in direkte Wertschöpfung.

Was die Banken nicht verstehen

Die klassische Bankfinanzierung ist auf den Sondermaschinenbau schlecht vorbereitet. Kreditentscheidungen basieren auf Bilanzkennzahlen und Sicherheiten, beides Dinge, die ein kleiner Maschinenbauer nur begrenzt vorweisen kann. Die immateriellen Werte des Unternehmens, das Know-how der Mitarbeiter, die Kundenbeziehungen, die Problemlösungskompetenz, tauchen in keiner Bilanz auf. Kontokorrentkredite sind teuer und in ihrer Höhe limitiert. Projektfinanzierungen für Einzelprojekte unter einer Million Euro sind für die meisten Banken unattraktiv.

Das Ergebnis ist eine systematische Unterfinanzierung der Branche. Unternehmen, die technisch brillant arbeiten und ihre Kunden begeistern, leben von der Hand in den Mund. Nicht weil sie schlecht wirtschaften, sondern weil das Geschäftsmodell strukturell auf Vorfinanzierung basiert, für die der Kapitalmarkt keine passenden Instrumente bereithält.

Der Weg aus dem Paradox

Die Lösung liegt nicht in mehr Kredit, sondern in besserer Planung. Wer seine Liquidität projektbezogen vorausplanen kann, nicht auf Basis des Kontoauszugs von gestern, sondern auf Basis der Projektstruktur von morgen, gewinnt drei entscheidende Vorteile: Erstens die Fähigkeit, Engpässe drei bis sechs Monate im Voraus zu erkennen, statt erst, wenn das Konto im Minus ist. Zweitens eine fundierte Grundlage für das Gespräch mit der Bank, die auf Projektdaten statt auf Hoffnung basiert. Und drittens die Möglichkeit, bereits in der Angebotsphase zu bewerten, welche Auswirkungen ein neuer Auftrag auf die Gesamtliquidität haben wird.

Das erfordert allerdings einen Paradigmenwechsel in der Planung: Weg von der kontobasierten Rückschau, hin zur projektbasierten Vorschau. Weg von der Mitarbeiterplanung, hin zur Skill-basierten Kapazitätsbetrachtung. Und weg vom monatlichen Bauchgefühl, hin zur wöchentlichen, automatisierten Projektion. Dass dieser Ansatz funktioniert, zeigen erste spezialisierte Softwarelösungen, die genau diese Lücke zwischen generischen Finanztools und überdimensionierten ERP-Systemen schließen.

Handlungsempfehlungen für Geschäftsführer

1. Zahlungsmeilensteine aktiv gestalten:

Anzahlungen von mindestens 30–40 % durchsetzen

2. Materialkosten zeitlich synchronisieren:

Kundenzahlungen und Ausgaben aufeinander abstimmen

3. Skill-Engpässe frühzeitig identifizieren:

Freelancer rechtzeitig reservieren

4. Steuervorauszahlungen integrieren:

USt-Zahllast in die Liquiditätsplanung einbeziehen

5. Cashflow projektbezogen planen:

Projektion statt kontobasierter Rückschau einführen

6. Banken proaktiv steuern:

Mit Liquiditätsplänen statt mit Kontoauszügen argumentieren

Marco Geyer ist geschäftsführender Gesellschafter der APTO systems GmbH. Nach 17 Jahren als Entwicklungsleiter im Sondermaschinenbau – verantwortlich für Teams von Ingenieuren und Technikern – führt er das Unternehmen seit 2017 als Geschäftsführer. Als Ingenieur aus den Bereichen Maschinenbau, Automatisierung und Lasertechnik kennt er die Herausforderungen der Branche von beiden Seiten: der technischen und der kaufmännischen. Das APTO Liquiditätstool ist aus dieser doppelten Praxiserfahrung entstanden.